一、產業鏈

有機硅產業鏈上游為有機硅原料、有機硅單體及有機硅中間體;中游包括硅樹脂、硅油、硅橡膠、硅烷偶聯劑、白炭黑等;下游應用廣泛,主要把控航天航空、建筑建材、汽車交通、電子電器、新能源電力、國防軍工、日化紡織等。

資料來源:中商產業研究院整理,

二、上游分析

1.工業硅

近年來,我國為達碳中和、碳達峰的目標,可再生能源化轉型勢在必行,從而也帶動了工業硅市場。2021年,我國工業硅行業總體運行平穩,行業供需兩旺,價格大幅上漲。2021年,中國工業硅產量261萬噸,同比增長24.3%。

數據來源:中國有色金屬工業協會、中商產業研究院整理

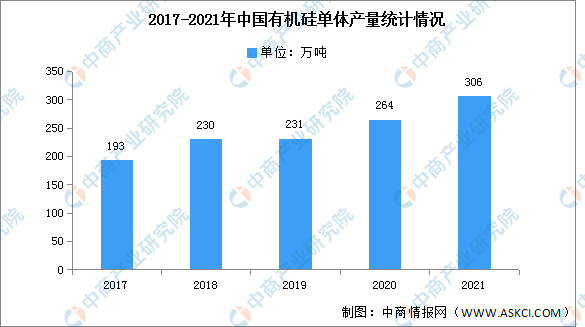

2.有機硅單體

有機硅單體是制備硅油、硅橡膠、硅樹脂以及硅烷偶聯劑的原料,由幾種基本單體可生產出成千種有機硅產品。其中甲基氯硅烷最重要,其用量占整個單體總量的90%以上,其次是苯基氯硅烷.

近年來有機硅產量一直保持穩定增長,2021年有機硅產量達306萬噸,同比增長15.9%。

數據來源:中商產業研究院整理

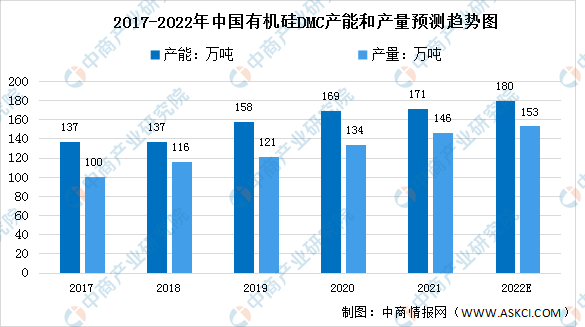

3.有機硅中間體

有機硅材料主要生成DMC中間體,占比達到80%左右。2020年中國有機硅DMC產能達168萬噸,同比增長6.3%;有機硅產量達134萬噸,同比增長11.5%。

數據來源:中商產業研究院整理

三、中游分析

1.產量

近年來,國內有機硅行業擴產穩步推進,2020年有機硅產量約為134萬噸,行業產能利用率為79.3%。有機硅材料由于其特性而被大量應用于半導體、新能源車、5G等產業,隨著這些新興產業的快速發展,有機硅產量也將進一步增長。預計2022年有機硅產量將進一步增長至148萬噸。

數據來源:SAGSI、中商產業研究院整理

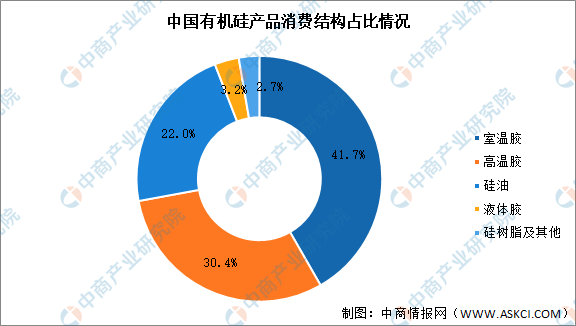

2.市場結構

目前我國有機硅細分產品中,室溫膠占整體市場最多,達41.7%;其次為高溫膠,占比為30.4%;硅油、液體膠、硅樹脂及其他產品占比分別為22.0%、3.2%、2.7%。

數據來源:中國有色金屬工業協會硅業分會、中商產業研究院整理

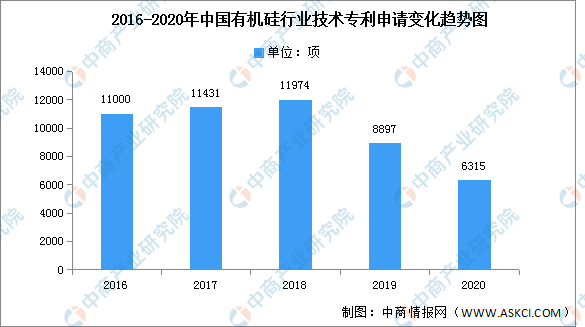

3.專利申請情況

數據顯示,2016-2018年我國有機硅行業技術專利申請數量穩定增加,2019年開始有所下降,2020年我國有機硅行業技術專利申請數量為6315項。

數據來源:SooPAT、中商產業研究院整理

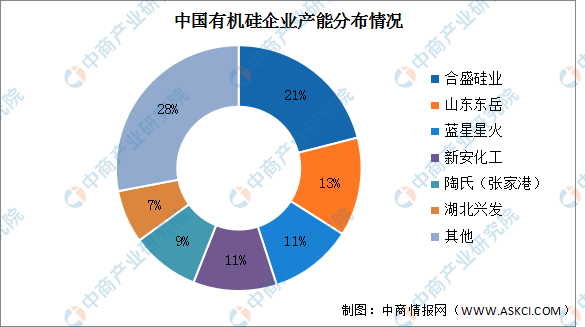

4.產能分布情況

目前,僅有少量的公司具備充足的技術積累并實現規模生產,前六企業產能超過70%。截止至2022年3月底,合盛硅業的有機硅產能占比最多,達21%。其次分別為山東東岳、藍星星火、新安化工、陶氏(張家港)、湖北興發,產能占比分別為13%、11%、11%、9%、7%。

數據來源:中商產業研究院整理

四、下游分析

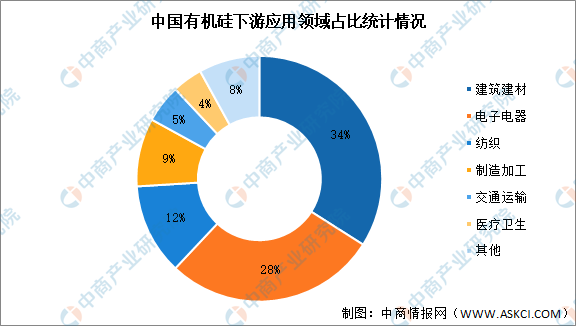

數據顯示,我國有機硅行業下游應用領域中,建筑建材行業占比最大,達34%;其次為電子電器行業占比達28%,紡織、制造加工、交通運輸、醫療衛生行業占比分別為12%、9%、5%、4%。

數據來源:中商產業研究院整理

1.建筑行業

1—4月份,房地產開發企業房屋施工面積818588萬平方米,同比持平。其中,住宅施工面積577692萬平方米,同比下降0.1%。房屋新開工面積39739萬平方米,下降26.3%。其中,住宅新開工面積28877萬平方米,下降28.4%。房屋竣工面積20030萬平方米,下降11.9%。其中,住宅竣工面積14662萬平方米,下降11.4%。

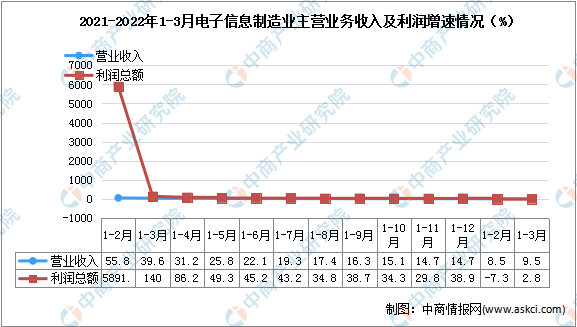

2.電子信息制造業

2022年一季度,規模以上電子信息制造業實現營業收入33791億元,同比增長9.5%,增速比1—2月份高1個百分點,比同期工業營業收入增速低3.2個百分點;營業成本29546億元,同比增長10.2%;實現利潤總額1433億元,同比增長2.8%,扭轉1—2月份負增長態勢,營業收入利潤率為4.2%。

數據來源:工信部、中商產業研究院整理

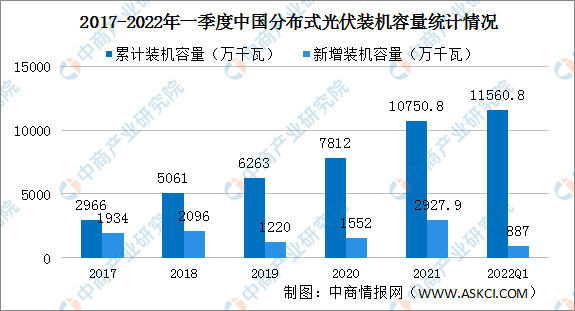

3.光伏產業

2021年分布式光伏裝機容量達到1.08億千瓦,突破1億千瓦,約占全部光伏發電并網裝機容量的三分之一。分布式光伏新增約2927.9萬千瓦,約占全部新增光伏發電裝機的55%,歷史上首次突破50%。2022年一季度分布式光伏裝機容量1.16億千瓦,占光伏總裝機比重36.4%,與上季度相比提升1.2個百分點。新增裝機容量887萬千瓦,同比增長192%,新增分布式光伏占全國新增光伏裝機總量的67.1%,同比提升12.5個百分點。

數據來源:國家能源局、中商產業研究院整理

友情鏈接

友情鏈接